Фото из архива. © Волжский.ру

Представляем 344 выпуск рубрики «Правовой Консультант». В этом выпуске: Что делать, если пришло уведомление на уплату НДФЛ.

Ответы подготовлены специалистами компании «Инженеры информации» с помощью справочной правовой системы КонсультантПлюс.

ВОПРОС: Подскажите, что делать при получении уведомления на уплату НДФЛ?

В случае получения уведомления на уплату НДФЛ необходимо уплатить налог не позднее 1 декабря года, следующего за годом, за который уплачивается налог.

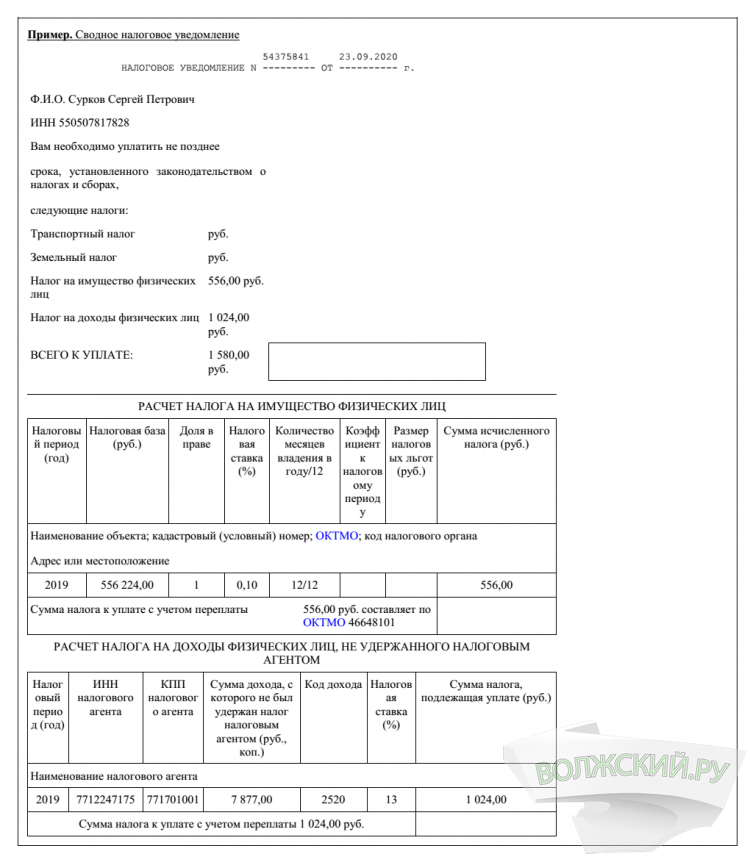

По общему правилу при выплате дохода НДФЛ удерживает налоговый агент. Если по каким-либо причинам налоговый агент не смог удержать НДФЛ (например, при выплате дохода в натуральной форме), он должен сообщить налогоплательщику и налоговому органу до 1 марта следующего года о невозможности удержать налог, о размере налогооблагаемого дохода и о сумме неудержанного НДФЛ (п. п. 2, 5 ст. 226, п. 14 ст. 226.1 НК РФ).

Сумма неудержанного НДФЛ, НДФЛ с доходов в виде выигрышей от участия в азартных играх, проводимых в казино и залах игровых автоматов, а также с полученных начиная с 2021 г. доходов в виде процентов по вкладам (остаткам на счетах) включается в сводное налоговое уведомление (п. п. 3, 4 ст. 214.2, п. 3 ст. 214.7, п. 6 ст. 228 НК РФ; пп. "б" п. 15 ст. 1, ч. 2 ст. 2 Закона от 23.11.2020 N 372-ФЗ; п. 2 ст. 2, ч. 3 ст. 7 Закона от 01.04.2020 N 102-ФЗ; Информация ФНС России).

В таком случае представлять декларацию 3-НДФЛ налогоплательщик не обязан (п. 5 ст. 226, п. 14 ст. 226.1, пп. 4 п. 1 ст. 228, п. 4 ст. 229 НК РФ).

Срок уплаты НДФЛ на основании налогового уведомления

Налогоплательщик должен уплатить налог на основании налогового уведомления не позднее 1 декабря года, следующего за истекшим налоговым периодом. Например, на основании налогового уведомления НДФЛ за 2020 г. должен быть уплачен не позднее 1 декабря 2021 г. (п. 6 ст. 228 НК РФ).

В случае несвоевременной уплаты налога на сумму задолженности будут начислены пени в размере 1/300 ставки рефинансирования за каждый день просрочки (п. п. 3, 4 ст. 75 НК РФ).

Штраф за несвоевременную уплату налога не взыскивается (п. 19 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Способы уплаты НДФЛ на основании уведомления

Уплатить НДФЛ можно несколькими способами:

• В отделении банка.

Уплатить налог можно на основании квитанции по форме ПД-4сб (налог) или ПД (налог) (Письмо МНС России N ФС-8-10/1199, Сбербанка России N 04-5198 от 10.09.2001).

Сформировать квитанцию по форме ПД (налог) можно на сайте nalog.ru.

• В МФЦ.

Уплатить НДФЛ можно в МФЦ, если МФЦ предоставляет такую услугу (пп. 3 п. 3 ст. 45 НК РФ; п. п. 3(2), 3(3) Правил, утв. Постановлением Правительства РФ от 22.12.2012 N 1376).

• Онлайн.

Уплатить налог можно на сайте ФНС России через личный кабинет налогоплательщика. Там же можно сформировать квитанцию и оплатить ее в отделении банка. При отсутствии личного кабинета уплатить налог можно через сервис "Уплата налогов и пошлин", внеся данные банковской карты (Информация ФНС России).

Также уплатить налог можно в личном кабинете через портал Госуслуг, в личных кабинетах банков и иных платежных систем.

• Посредством единого налогового платежа.

Налогоплательщик вправе добровольно внести единый налоговый платеж в счет исполнения обязанности по уплате транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ, подлежащих уплате на основании налогового уведомления (п. 1 ст. 45.1 НК РФ).

Сумма единого налогового платежа в счет уплаты НДФЛ должна быть зачтена не позднее 10 рабочих дней со дня направления налогового уведомления или со дня поступления единого платежа в бюджет после направления налогового уведомления, но не позднее срока уплаты налога (п. 6 ст. 6.1, п. 5 ст. 45.1 НК РФ).

• Через кассу местной администрации или на почте.

Уплатить налог можно через кассу местной администрации или организацию федеральной почтовой связи (пп. 3 п. 3 ст. 45 НК РФ).

Порядок уточнения суммы НДФЛ

Налоговый орган формирует налоговые уведомления на основании справок о доходах и суммах налогов физического лица и других данных, представленных лицами, выплачивающими доходы. Если налогоплательщик считает, что не должен уплачивать НДФЛ или что указанный в уведомлении размер налога не верен, то ему следует обратиться к лицу, выплачивающему доход, в частности к налоговому агенту. Налоговый орган может произвести перерасчет только после того, как налоговый агент или иное лицо, выплачивающее доход, представит уточняющие (аннулирующие) сведения (п. 3 ст. 214.2, п. 3 ст. 214.7, п. 5 ст. 226, п. 14 ст. 226.1 НК РФ; Решение ФНС России от 16.05.2019 N ЕД-3-9/4812@).

ООО «Инженеры информации»

• продажа и обслуживание справочной правовой системы КонсультантПлюс;

• подписка на журнал для бухгалтера «Главная книга»;

• семинары-тренинги по бухгалтерскому учету и налогообложению.

Волжский, ул. Карбышева 76, офис 824-826

(8443) 25-57-83, 38-68-25 mail@enginf.ru, b2b34.ru

$ 80.07

€ 91.96

2007 – 2026 © Волжский.ру (16+)

ЭЛ № ФС77-57666 выдано Роскомнадзором 18.04.2014г. Выходные данные.

Контакты: admin@volzsky.ru, (938) 107-97-39 (редакция), (928) 101-05-43 (реклама).

На сайте Волжский.ру используются файлы cookie и сервисы веб-аналитики

Оставаясь на www.volzsky.ru, вы принимаете пользовательское соглашение